Транспортно-логистические и промышленные перспективы освоения Арктического шельфа: международный аспект

Вы здесь

К.э.н., начальник Управления по обеспечению производства ООО «Газпромнефть – Сахалин», эксперт РСМД

gazprom.ru

Платформа «Приразломная», Мурманск

Лекция прочитана в рамках «Дней РСМД в Северном (Арктическом) федеральном университете» 5 февраля 2014 года.

Хочу вас всех поприветствовать, поблагодарить от имени компании «Газпромнефть» руководство Российского совета по международным делам и руководство Северного (Арктического) федерального университета за возможность выступить с докладом перед вами, перед будущими специалистами в области международных отношений.

Тема нашей лекции - «Транспортно-логистические и промышленные перспективы освоения Арктического шельфа: международный аспект». Лекция будет носить скорее прикладной характер, я постараюсь на конкретных примерах показать инструменты и перспективы международного сотрудничества в области освоения Арктического шельфа.

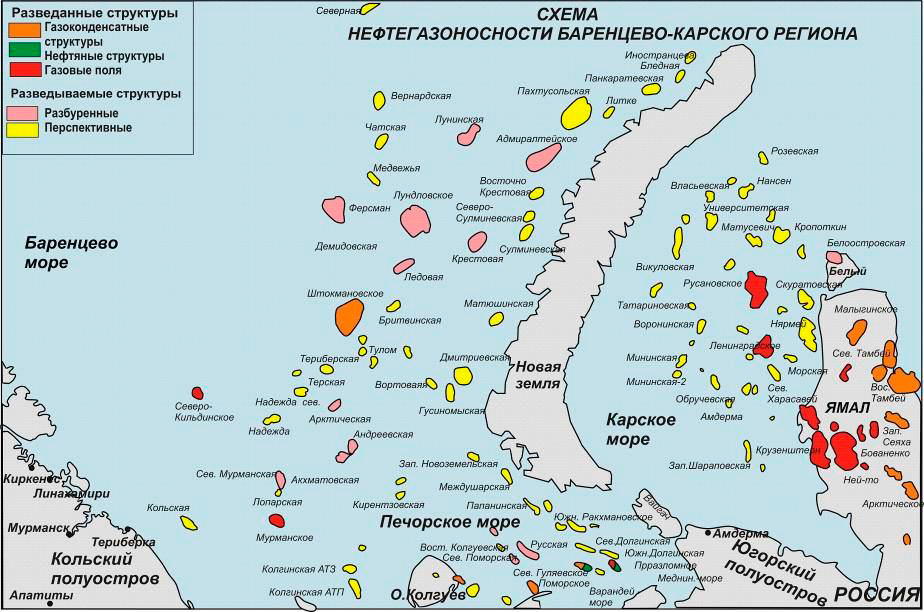

Прежде всего, хотел бы обратить ваше внимание на схему нефтегазоносности Баренцево-Карского региона. За последние 30 лет на Арктическом шельфе были разведаны десятки месторождений, часть которых можно отнести к категории уникальных: это и газовые, и газоконденсатные месторождения, и нефтяные структуры. Среди них стоит особенно выделить такие месторождения как Штокмановское, Ленинградское, а также месторождения Приразломное и Долгинское. Дополнительные перспективы открывает делимитация так называемой «серой зоны», которая состоялась в 2010 году. Россия и Норвегия поделили этот спорный участок, который, по оценкам экспертов, является очень перспективным с точки зрения наличия углеводородных ресурсов. Норвегия уже открыла там ряд месторождений, достаточно больших по своим запасам, это позволяет нам с уверенностью говорить о том, что и в российской части делимитированной зоны также находятся углеводородные ресурсы.

Баренцево-Карского региона

Говоря о распределении начальных суммарных ресурсов по акватории России, важно отметить, что в Баренцевом, Печорском и Карском морях сосредоточены две трети всех ресурсов, которые сегодня есть на российском шельфе, и все они приходятся на Арктику. Также по некоторым оценкам, Арктика содержит 25% всех энергоресурсов, которые существуют на нашей планете.

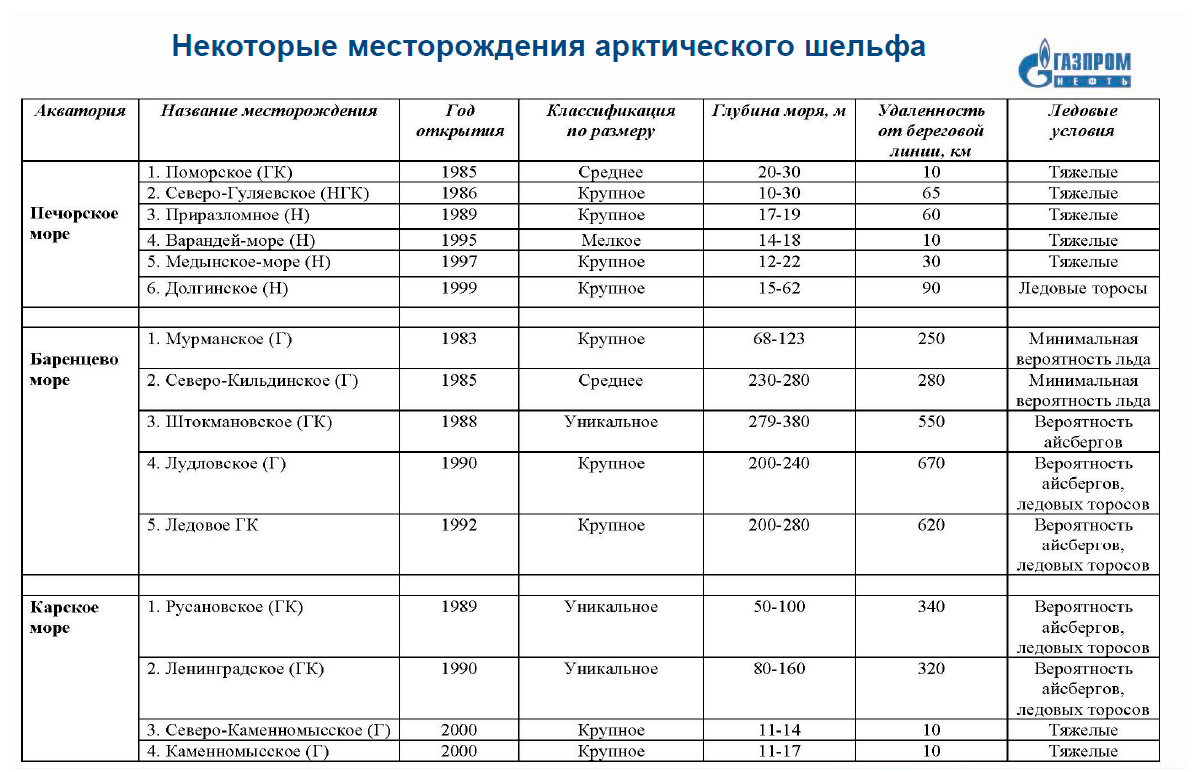

Несмотря на столь значимые перспективы, существует и ряд вызовов, которые сопровождают реализацию проектов в Арктике. Прежде всего, это суровые климатические условия. Большинство месторождений расположены далеко за полярным кругом, и разработку предполагается вести в условиях плохой погоды, ведь 200 дней в году там существует вероятность появления айсбергов, наблюдается сильное волнение моря и шквалистый ветер. Для ряда месторождений существует так называемое «погодное окно», когда бурение возможно проводить в течение какого-то промежутка времени. Например, если говорить о Долгинском нефтяном месторождении, то это период с июня по октябрь. Все остальное время на месторождении наблюдаются ледовые торосы или паковый лед, что в принципе исключает возможность проведения буровых работ.

арктического шельфа

Отмечу также, что необходимо уточнить существующее законодательство с точки зрения формирования благоприятного инвестиционного климата для разработки шельфовых месторождений. Речь идет об открытии пунктов пропуска через государственную и таможенную границу, о развитии условий, которые позволили бы иностранным инвесторам присутствовать в регионе и чувствовать себя комфортно. Подробнее об этом я скажу чуть позже. Кроме того, в настоящее время в Арктической зоне отсутствует так называемая сервисная инфраструктура, которая необходима для эффективного освоения арктических месторождений. В России наблюдается острый дефицит технологий и производственных мощностей, отсутствует развитая конкуренция между поставщиками и подрядчиками, которые обслуживают нефтегазовый сектор.

Как вы можете видеть, некоторые месторождения классифицированы по ряду параметров. Если говорить о ледовых условиях, то везде они, как правило, тяжелые, либо существует вероятность появления айсбергов. Это в значительной степени определяет конструктивную сложность морских добычных комплексов, некоторые из которых предусматривают отстыковку от добычных райзеров с возможностью уклонения. Все это ведет, конечно, к повышению капиталоемкости проектов, удорожанию самой экономической модели их реализации.

конкурентоспособность реализации

шельфовых проектов

Вызовы, о которых мы говорили, обуславливают целый ряд рисков, основные из которых приведены на слайде. В числе таких рисков – транспортно-технологические риски, которые могут привести к существенному удорожанию проекта и к сложности принятия инвестиционных решений.

Именно поэтому комплексная система обеспечения шельфового проекта имеет первостепенное значение в вопросах эффективного освоения месторождений. Говоря о комплексной системе обеспечения, мы подразумеваем не просто транспортно-логистическую схему – доставка грузов из пункта А в пункт Б. Это комплексная интегрированная модель снабжения, доставки и ротации персонала в местах проведения работ на всех этапах от геологоразведки до эксплуатации и последующей транспортировки углеводородов в значительных объемах к местам сбыта. В связи с этим одним из вызовов является формирование так называемых эффективных «сорсинговых» стратегий, а именно привлечение транспортных средств, которые способны эффективно работать в арктических условиях. Речь идет о специальных танкерах ледового класса, о необходимых судах снабжения, вертолетах, судах вспомогательного флота, таких как кабелеукладчики и трубоукладчики. Важнейшим элементом является береговая инфраструктура, в частности, комплексная база обеспечения, верфи для строительства судов и платформ, которые, в том числе, во многом определяют наукоемкость проекта.

базы снабжения

Оптимальное местоположение базы снабжения является ключевым фактором успеха в Арктике. Мурманск и Архангельск претендуют на роль столиц новых нефтегазовых провинций в связи с тем, что находятся очень близко к местам залежей углеводородного сырья, располагают развитой инфраструктурой и имеют ряд географических преимуществ, которые позволили им оказаться в фокусе внимания операторов нефтегазовых проектов.

Если вы посмотрите на левую часть слайда, то вы увидите схематичную карту Мурманского порта. Компания «Газпромнефть-Сахалин» располагает комплексной базой обеспечения в Мурманске. Уже сейчас, до начала масштабной реализации проектов, интерес к инфраструктурным площадям проявили несколько компаний. Это и «Газпромнефть», и «Газфлот», и «Роснефть», которая начинает бурение в Карском море, и ряд других. Необходимо понимать, что промышленное освоение в Арктике углеводородных, минерально-сырьевых и биологических ресурсов будет только увеличиваться, именно поэтому конкуренция за удобные инфраструктурные площадки с высоким потенциалом роста будет постоянно обостряться.

инфраструктуры – фактор успеха

снабжения проектов в Арктике

На данном слайде вы можете видеть пример комплексной базы обеспечения. Несмотря на береговое расположение, основное назначение этой базы – снабжение морских шельфовых объектов. По сути, это портовый терминал, который обеспечивает весь спектр работ по приему и переработке разных видов грузов. Одним из конструктивных элементов современной базы обеспечения является комплекс хранения и подачи сухой смеси (bulkplant). Здесь располагается и портово-крановое хозяйство, и административно-бытовой комплекс, и специальные емкости для хранения буровых растворов. Все это должно быть организовано в соответствии с международными требованиями HSE (Health, Safety and Environment), (требованиями в области охраны труда, техники безопасности и окружающей среды), а также в области экологической безопасности.

Итак, основные логистические вызовы можно разделить на три группы. Прежде всего, это технические вопросы, обусловленные арктической средой, чувствительной экосистемой, вероятностью появления айсбергов. Вторая группа – это экономические вопросы, которые обусловлены жестким графиком выполнения операций, что во многом связано с так называемым «погодным окном». Выбор оптимальной схемы доставки персонала и грузов также серьезным образом влияет на экономическую модель реализации проекта и принятие инвестиционного решения. И, конечно, это вопросы охраны труда и техники безопасности. В последнее время наметилась тенденция к формированию альянсов при разработке углеводородных месторождений, поэтому вопросы строгого соблюдения международных требований в области охраны труда и техники безопасности имеют первостепенное значение.

В общем и целом, логистические операции можно разделить на две большие группы: это транспортировка и ротация персонала, а также доставка грузов, оборудования и материалов. Если говорить о доставке персонала на месторождения, конечно, на первый план выходит воздушный транспорт (по стандартам отрасли люди доставляются на платформы при помощи вертолетов) и наземный транспорт. Важное значение имеет также встреча, сопровождение и размещение персонала («meet and greet service»). Что касается доставки грузов, то в этом случае наиболее перспективным является морской, а также железнодорожный транспорт, по которому привозят основные модули технологического оборудования. Какие-то небольшие грузы в срочном порядке могут быть доставлены авиацией. Необходимо продумать вопросы организации временного хранения грузов, их обработки и, конечно, вопрос таможенного оформления.

На данном слайде вы можете видеть пример хранения бетонированных труб. Эта фотография сделана в Нигерии, где реализует один из своих проектов компания «Total». Благодаря этой фотографии, становится ясно, какая площадь необходима только лишь для хранения труб, при этом речь не идет о комплексной базе обеспечения. Все это, конечно, определяет значительные инфраструктурные потребности.

Интересен также пример временного вахтового поселка, который используется при строительстве каких-то сооружений, например, завода по сжижению газа. В уменьшенном варианте такой поселок может быть построен для перевахтовки персонала, который ожидает «погодного окна» или стыковочного транспорта. Это фотография норвежского газового проекта «Ormen Lange» («Длинный змей»), особенность которого состоит в использовании подводных технологий: на самом месторождении не существует ни надводного добычного комплекса, ни платформы, все управляется с берега. Этот поселок рассчитан на 2900 человек и оснащен всем необходимым для жизни, включая прачечную, спортзал и даже кинозал. В вопросах организации такого поселка важно предусмотреть доставку воды, дизельного топлива, продуктов питания, вывоза отходов. Поэтому локальная логистика также имеет большое значение.

Одни из существующих вызовов в освоении месторождений - это современная инфраструктура и российские поставщики. Если вы обратите внимание на класс месторождений в Печорском море, то увидите, что расстояние от Мурманска или Архангельска превышает 700 километров. Ближайшая точка – это Нарьян-Мар, но, к сожалению, портовая инфраструктура не позволяет сейчас создать там полноценную морскую базу обеспечения. Нарьян-Мар может стать перспективным транспортно-логистическим узлом для доставки людей авиационным транспортом. В настоящий момент отсутствует постоянная поддержка сервисных компаний на местах, что приводит к необходимости мобилизации персонала и оборудования из других регионов, а это также означает удорожание проекта. Кроме того, существует монополия ряда подрядчиков на некоторые виды продукции и услуг, что ставит компании-операторы в невыгодное положение.

проектов

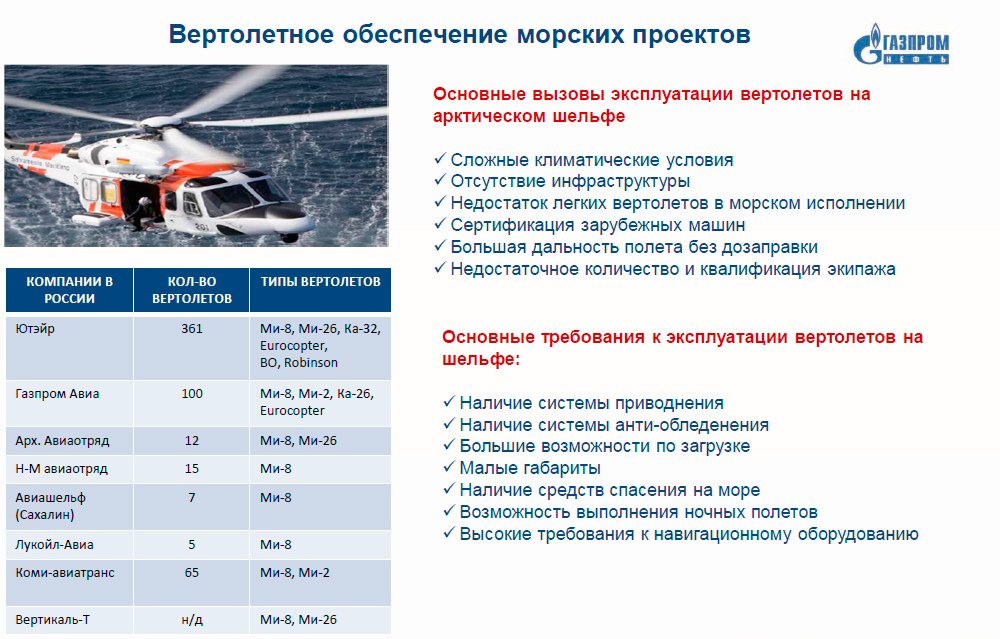

Говоря о вертолетном обеспечении, следует отметить, что далеко не все вертолеты могут использоваться в Арктике и садиться на вертолетную площадку морского добычного комплекса. Дело в том, что платформы иностранного производства имеют определенное ограничение по грузоподъемности вертолетной палубы. Например, распространенные в России вертолеты МИ-8 сесть на такую палубу не могут. Обратите внимание на исследование рынка вертолетов. Проблема заключается в том, что они не оснащены системой приводнения и системой антиобледенения, которая обязательна по международным требованиям безопасности. К вертолету предъявляются большие требования по загрузке при относительно малых габаритах, при этом он должен быть приспособлен для ночных полетов. Кроме того, высокие требования предъявляются к навигационному оборудованию, как и к самому экипажу. Летать в полярную ночь над бурлящим морем – это значительно более сложная задача, чем летать в обычную погоду над землей, поэтому требования к квалификации летчиков очень высокие.

Следующий вопрос касается судов обеспечения, и в этой области также складывается сложная ситуация. В России пока нет развитого рынка судов обеспечения. Большинство кораблей, к сожалению, имеют значительный возраст – около 25-30 лет, а с учетом требований нефтегазовых компаний, это очень много. Кроме того, нет достаточного количества свободных судов с системой динамического позиционирования. Некоторые судовладельцы не желают идти в Российскую Федерацию, так как существуют определенные стереотипы. Мы сталкиваемся с отсутствием требуемых судов под российским флагом, поскольку судовладельцы не хотят перефлагировать суда из-за краткосрочности операций, проблемы «погодного окна». Никто не хочет заключать контракт на шесть месяцев,предпочитая контракты на три, пять и более лет. Все это, конечно, осложняет задачу компаний-операторов, которые разрабатывают месторождения в России.

проектов

Значительные вопросы вызывает береговая транспортировка. К сожалению, дороги в арктических районах находятся в очень плохом состоянии, о чем свидетельствуют фотографии, сделанные в Мурманской области. Это дорога 5-й категории, ведущая к сельскому поселению Териберка. Вдоль нее расположены мостовые и гидротехнические сооружения, которые также находятся в неудовлетворительном состоянии. Причем возникает юридический казус, когда у дорог одни собственники, а у мостов и дамб – другие, и часто вторые не заинтересованы в реконструкции дорог, поскольку проведение работ может нарушить целостность соединений. Таким образом, из-за отсутствия согласия между собственниками ремонт становится невозможным. Дороги подвержены снежным заносам, что также может привести к сбоям в логистических операциях. На фотографиях, которые сделаны по пути в Териберку, где компания Shtokman Development планировала построить завод по сжижению газа, видно, что ширина дороги не позволяет в принципе разъехаться двум транспортным средствам. На ней отсутствуют светоотражающие вешки, видимость составляет около 15 метров. На другой фотографии вы можете видеть размер модуля и человека, который стоит внизу. Перевозить такие объекты в условиях тех дорог, которые есть сегодня, вряд ли возможно.

октября на Кольском Полуострове

Теперь я остановлюсь на существующей структуре грузопотока. Приведу пример, касающийся Мурманской области: на текущий момент две трети грузов туда доставляется по железной дороге. Это мазутозависимый регион, поэтому железная дорога перегружена. Начало крупных проектов по реализации сырья может привести к тому, что поставщики повезут материалы и оборудование по той же дороге, и тогда возникнут заторы. Архангельская область – газифицированный регион, и там железная дорога достаточно свободная. Это одно из конкурентных преимуществ Архангельской области в вопросах создания базы обеспечения для компаний нефтегазовых операторов.

Обратите внимание на принципиальную схему транспортировки грузов. На этой схеме показано, что грузы могут идти либо напрямую на месторождение, либо через базу обеспечения. Разным цветом показаны различные возможности доставки - это, преимущественно, море и железная дорога. Говоря о ротации персонала и его транспортировке в районы Баренцева и Печорского морей, следует отметить, что Нарьян-Мар и Варандей являются наиболее перспективными промежуточными пунктами доставки людей на самоходную полупогружную буровую установку (СПБУ).

транспортировки грузов

В вопросах подготовки местной инфраструктуры большое значение имеет сотрудничество с региональными органами власти. Компания «Газпром нефть» активно ведет диалог как с правительствами Мурманской и Архангельской областей, так и с администрацией Ненецкого автономного округа (НАО). Речь идет о содействии открытию пунктов пропуска для полетов персонала на буровые платформы, о возможном совместном участии в реконструкции инфраструктуры, а также о создании благоприятного инвестиционного климата на местном уровне.

Говоря о логистическом процессе, среди необходимых условий стоит отметить, прежде всего, возможность беспрепятственного выполнения операций. Речь идет не только о получении тех или иных разрешений от федеральных органов власти, но и, например, осогласовании судоходства с военно-морским флотом, который проводит в акватории Баренцева и Печорского морей свои учения, и часто это становится проблемой для компаний-операторов. Кроме того, это необходимость реконструкции дорог, улучшения качества связи, ведь в приарктических регионах не везде работает даже мобильная связь. Изменение таможенного законодательства, открытие пунктов пропуска, организация доступа иностранных граждан на объекты, связанные с проведением логистических операций, также имеют принципиальное значение. На мой взгляд, для Архангельска это особенно актуально, потому что многие предприятия, перспективные с точки зрения создания объектов транспортно-логистической инфраструктуры, до сих пор находятся в ведении военно-промышленного комплекса и являются режимными объектами, куда ограничен доступ российских граждан, не говоря уже об иностранных.

персонала

Подводя итог логистической части, в вопросах освоения арктических проектов важно отметить основные направления, которые связаны с международным сотрудничеством. Это определение перспективных международных партнеров и подрядчиков, «сорсинговые» стратегии, план действий по обеспечению доступа к ключевым ресурсам и технологиям, проработка вопроса по локализации поставок, организационные вопросы, а также возможная синергия с другими компаниями - как российскими, так и зарубежными, что в конечном счете должно привести к оптимизации производственных процессов, повышению коммерческой привлекательности шельфовых проектов в Арктике и их конкурентоспособности.

Добавлю несколько слов о транспортной составляющей. Россия обладает уникальным атомным флотом, который осуществляет проводки в акватории Северного морского пути. Число транзитных проводок растет из года в год. К сожалению, я не имею данных за 2013 год, но предыдущие три года показывают рост количества проведенных судов. Сейчас ледокольный флот насчитывает шесть ледоколов, планируется строительство еще трех новых судов.

Кроме того, существуют такие экзотические виды бизнеса, как арктический туризм. Далеко не все жители Российской Федерации знают о том, что есть возможность посетить Северный полюс на ледоколе. Стоит это недешево, но данный вид сервиса пользуется популярностью, особенно среди иностранцев. Пример арктического туризма в Российской Федерации - путешествие на Северный полюс на ледоколе «Ямал».

Арктика давно стала регионом международного сотрудничества. В Мурманске и Архангельске регулярно проходят международные форумы, на которых обсуждаются вопросы вовлечения российской промышленности в процессы освоения месторождений, подписываются важные соглашения. По сути, Мурманск и Архангельск являются центрами разработки арктических месторождений, благодаря географическим преимуществам, развитой инфраструктуре, надежной связи с другими регионами России, а также благодаря уникальным производственным мощностям по изготовлению товаров, необходимых для нефтегазового комплекса, например, металлоконструкций.

Военная промышленность предъявляет высокие требования к прочности продукции, поэтому Архангельская область в этом плане имеет значительное конкурентное преимущество. Стоит отметить, что Архангельск выступает важным транспортным узлом по перевалке грузов через свой порт. Например, там обслуживают грузы для проекта «Ямал СПГ». Кроме того, Архангельск участвовал в тендерах компании «Shtokman Development» по созданию комплексной базы обеспечения. Компания «Total» переваливала грузы для нигерийского проекта тоже через порт Архангельска. Железная дорога также является здесь важным конкурентным преимуществом.

Некоторые эксперты считают Мурманск перспективным портом по перевалке углеводородной продукции. То есть потенциально продукция с различных месторождений Арктических морей может накапливаться в Мурманске и потом при помощи специальных танкеров доставляться на рынки сбыта в Европу или США. Кроме того, не потерял своей перспективной сущности когда-то существовавший проект строительства нефтепровода из Сибири в Мурманск.

Говоря о предприятиях Архангельской области, я хотел бы повторить, что они имеют значительные преимущества в качестве потенциальных поставщиков нефтегазовой промышленности. Вместе с тем, хотел бы отметить, что, несмотря на значительный потенциал, который накоплен еще с советских времен, участие в международных проектах возможно только на основе тендеров. В данных тендерах участвуют не только российские компании, но и иностранные поставщики, которые зачастую уже имеют значительный опыт работы, необходимые сертификаты, соответствующую репутацию и имя. Это затрудняет участие российских компаний, выход на российский нефтегазовый рынок наших предприятий в качестве поставщиков, не говоря уже об их участии в зарубежных проектах.

Именно поэтому российские предприятия должны повысить компетенции в качестве поставщиков, научиться правильно позиционировать себя в нефтегазовом секторе. Необходимо серьезно улучшать качество выпускаемой продукции, закупать новое оборудование, переобучать, повышать квалификацию персонала и делать все, чтобы стать конкурентоспособными.

Архангельские предприятия, безусловно, сильны на таких направлениях, как судостроение и судоремонт. В Архангельской области была создана известная платформа «Приразломная», которая сейчас успешно ведет добычу нефти на одноименном месторождении. Фактически с помощью этой платформы, которую построило предприятие «Севмаш», Россия начала добычу углеводородных ресурсов в Арктике в декабре прошлого года. Кроме того, стоит отметить значительные возможности архангельских предприятий в области производства строительных материалов, металлоконструкций, цемента, бетона и, конечно, в вопросах логистики.

Хотел бы сказать несколько слов о кластерах и о тех перспективах, которые они открывают в рамках международного сотрудничества. По определению Майкла Портера, кластер - это группа географически соседствующих взаимосвязанных компаний и связанных с ними организаций, которые действуют в определенной сфере и взаимодополняют друг друга. Говоря, например, об Архангельской или Мурманской области, можно сказать, что, по сути, мы имеем дело с зарождающимся морским нефтегазовым кластером на территории нового добывающего региона. То есть существует спектр компаний, которые в какой-то степени конкурируют между собой, но в то же время взаимодействуют, помогая друг другу, дополняя друг друга, и, тем самым, повышают свою собственную компетенцию. Эти факторы и определяют инновационную способность кластера.

нефтегазового кластера

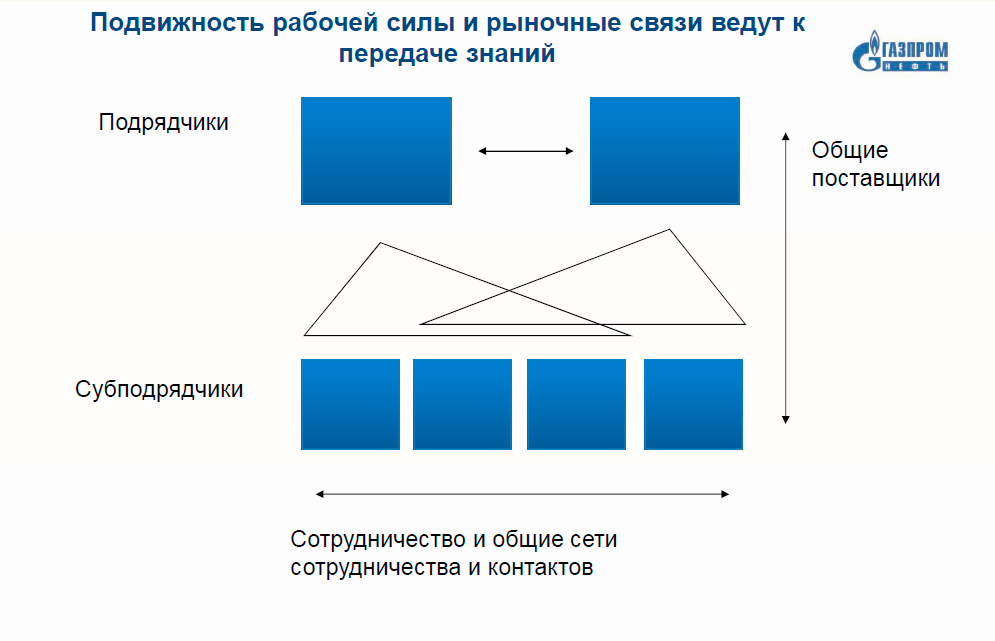

Вообще кластер – это западное слово, по-русски это называется территориально-производственный комплекс. Такие комплексы строились и на территории СССР, они успешно функционировали и доказали свою эффективность. В Норвегии в настоящий момент существует как минимум девять кластеров, в которых сосредоточены поставщики по тем или иным направлениям. Есть кластер по бурению, кластер по производству морских добычных комплексов, кластер по поставкам металлоконструкций и так далее. Обратите внимание на пример взаимодействия внутри кластера. Подрядчики и субподрядчики взаимодействуют между собой, в итоге развивается сотрудничество, растет общая сеть контактов.

Концептуальная модель нефтегазового кластера условно может быть представлена следующим образом: это государственная поддержка как минимум на уровне регионов, группа компаний, которые представляют научно-исследовательские и образовательные организации, непосредственно сами поставщики, предприятия по переработке нефтехимии, сервисные услуги в виде ледокольного и танкерного флота, портовая инфраструктура, геологоразведочные и нефтедобывающие компании. Промышленное развитие кластера можно условно представить в виде трех этапов: на начальном этапе предприятия могут лишь поставлять комплектующие, на втором этапе уже производится сборка этих комплектующих, то есть поставляются более сложные в технологическом плане узлы и элементы, а на третьем этапе предприятия могут самостоятельно что-то проектировать и работать под ключ. Добавлю несколько слов о тех условиях, которые необходимы для формирования кластера. Это региональная инициатива, наличие технологий, национальная политика, которая должна заключаться в спросе на местные поставки и достаточный спрос на данный вид продукции, то есть это, например, реализация месторождений, наличие проектов по освоению сырья.

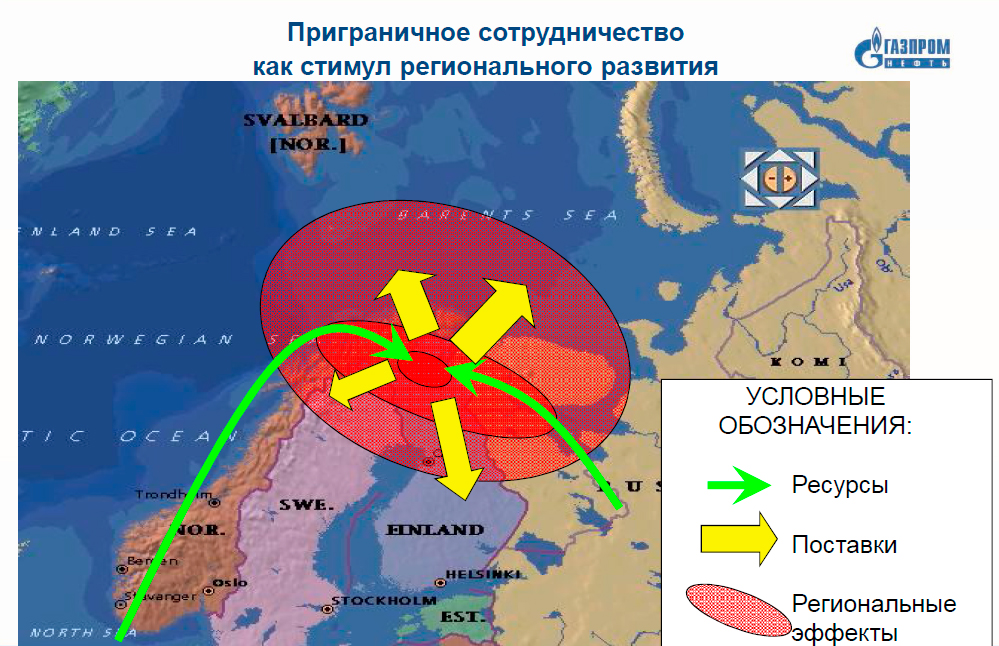

Одним из стимулов регионального развития является приграничное сотрудничество. Если говорить о северо-западном кластере, то, прежде всего, перспективы имеют те компании, которые находятся в непосредственной близости от Российской Федерации - в Финляндии, Норвегии, Швеции.

Стоит отметить, что Норвегия является уникальной страной, которая начала добычу нефти лишь в 1970 году и сумела за 40 лет превратиться в лидера мировой нефтегазовой отрасли. Это произошло благодаря эффективной промышленной и социальной политике. Кстати, Норвегия своим успехом во многом обязана именно международному сотрудничеству. Сорок лет назад Норвегия приглашала экспертов, специалистов, заключала альянсы с международными компаниями, однако все исследования и научные разработки, которые рождались в результате совместного сотрудничества, становились ее интеллектуальной собственностью, что было закреплено в законодательстве страны. Законодательно была закреплена и так называемая норма местного участия («local content»), когда иностранная компания, приходящая в Норвегию, была обязана нанять на разных этапах от 30 до 80% норвежских поставщиков. Это делалось различными способами, например, компания регистрировалась в Норвегии, и у нее была норвежская рабочая сила, но иностранный менеджмент. Постепенно эти технологии стали родными для Норвегии, и сейчас она свободно конкурирует с такими крупными компаниями, как «ExxonMobil» и«Total».

стимул регионального развития

Чтобы запустить в работу кластер, необходимо формирование центров спроса. Как я уже отмечал, большинство российских компаний сегодня сталкиваются с определенными сложностями на международном и даже российском нефтегазовом рынке. Зачастую они не могут напрямую участвовать в качестве поставщиков. Один из вариантов решения данного вопроса - стать поставщиком поставщика, то есть быть на субподряде, на третьем, четвертном или пятом уровне, постепенно наращивать свою компетенцию и становиться полноценным игроком нефтегазовой отрасли.Поэтому необходимо строить центры спроса, вокруг которых местные компании могли бы развиваться, вне зависимости от отрасли поставок. Это может быть и строительство каких-то инфраструктурных элементов, таких, как подмостки, сварочное оборудование, обеспечение жильем, поставка кранов и так далее. Обратите внимание на примерную географическую схему кластера, на которой показано, где какие центры могут находиться. Говоря об Архангельске, это, конечно, наука и образование, машиностроение, морские порты, базы снабжения. Мурманск также имеет похожие перспективы.

Реализация имеющегося потенциала требует активного трансфера передового опыта и знаний. Хотел бы рассказать о двух, на мой взгляд, ярких и удачных примерах международного сотрудничества, которые сегодня есть в Архангельске и Мурманске. Это создание ассоциаций поставщиков нефтегазовой промышленности «Созвездие» и «Мурманшельф». В 2005 году власти Норвегии обратились к правительствам Мурманской и Архангельской областей с предложением изучить положительный опыт ассоциации «Снёвит» («Белоснежка»), которая была создана специально для разработки одноименного газового месторождения и объединяла местных поставщиков.

кластера

На начальном этапе создания этой ассоциации планировалось, что норвежские фирмы смогут совершить поставки объемом около 500 миллионов крон. После того, как проект уже был завершен, выяснилось, что местные поставщики смогли поставить в шесть раз больше продукции, на сумму в 2,3 миллиарда крон. Старожилы Хаммерфеста, который расположен вблизи этого месторождения, даже сравнивали развитие нефтегазовой промышленности в их городе с его восстановлением после войны. То есть строились дороги, открывались магазины, приезжали люди, развивалась экономическая деятельность в регионе.

В конечном счете правительства двух областей решили изучить этот вопрос, и было принято решение об учреждении таких некоммерческих организаций как в Мурманске, так и в Архангельске. Основная цель этих компаний – повышение компетенций предприятий местной промышленности, которые себя позиционируют в качестве поставщиков. Ассоциации служат проводником между региональной промышленностью и государством, между региональной промышленностью и нефтегазовыми компаниями. Это предполагает организацию семинаров и конференций, в которых принимали участие и ведущие эксперты норвежской компании «Statoil». Кстати, компания «Statoil» обеспечила эти ассоциации двумя иностранными специалистами, которые полтора года работали в офисе, объясняли, как они обучали кадры в Норвегии, как помогали компаниям становиться поставщиками.

За два годабыло проведено уже более 20 обучающих семинаров и крупных конференций. Эти ассоциации способствовали распространению в Мурманске и Архангельске необходимых знаний. У этих регионов появилась возможность представлять консолидировано позицию области в решении целого ряда производственных вопросов. Теперь компании уже не по отдельности контактируют с компанией-оператором, а сервисный центр или ремонтный сектор выступают единым фронтом. Правительства областей стали с большим пониманием относиться к проблемам малого бизнеса.

Кроме того, в организацию стали входить не только российские компании, но и зарубежные. Насколько я знаю, поначалу руководство этих компаний не поддерживало такую идею, но позднее запрет был снят, и присутствие иностранных компаний явилось очень мощным фактором для развития российских предприятий. Во-первых, появилась возможность познакомиться с представителями этих компаний на семинаре, поехать к ним и посмотреть их производственные мощности, многому научиться. Присутствие сильного партнера в качестве конкурента, как правило, - очень хороший стимулирующий фактор. Многие компании Мурманска и Архангельска, которые стремятся выйти на шельф, уже переобучили персонал, по мере своих инвестиционных возможностей заменили часть оборудования, с помощью этих организаций познакомились с компанией-оператором, представили себя и свои производственные возможности. Я уверен, что с началом реализации нефтегазовых проектов доля российского местного участия будет увеличена.

нефтегазового кластера на примере

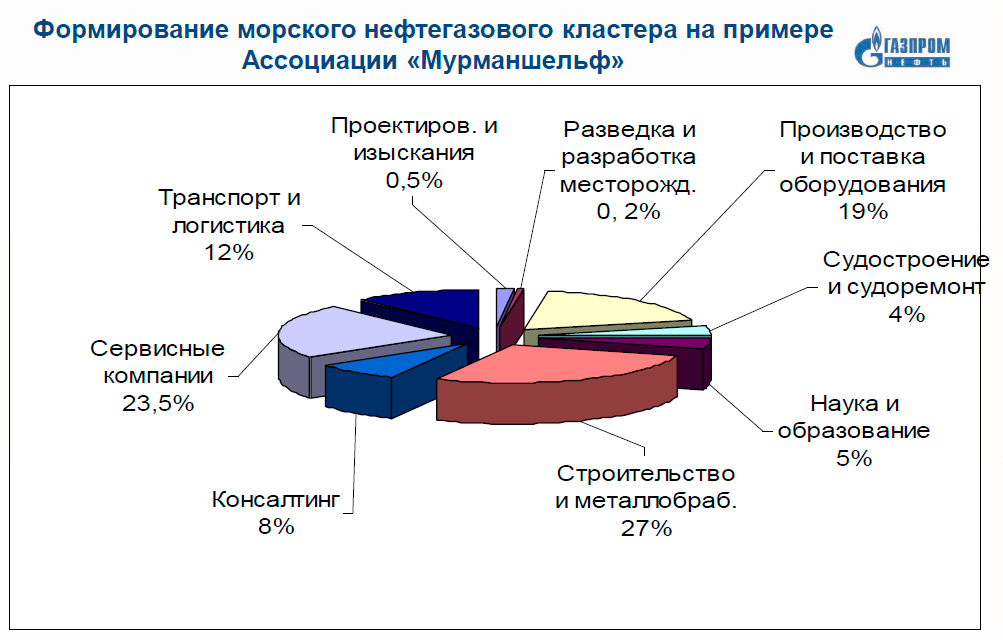

Ассоциации «Мурманшельф»

Обратите внимание на слайд, на котором представлены данные об ассоциации «Созвездие». В настоящий момент она объединяет 180 региональных, российских и зарубежных компаний, является консультационным, образовательным и информационным центром. Ассоциация регулярно проводит встречи с операторами, у нее есть свой сайт и периодические издания.

Ассоциация «Мурманшельф», по сути, тоже является кластером. На снимке можно увидеть процентный анализ компаний, которые входят на текущий момент в ассоциацию. Это достаточно широкая палитра предприятий, большинство которых относятся к малому и среднему бизнесу. Если посмотреть на структуру членов ассоциации «Мурманшельф» по численности персонала, то можно увидеть, что 44% компаний имеют в своем штате менее 20 сотрудников. А еще 20% – это фирмы, в которых работают от 26 до 100 сотрудников. Добавлю, что малый и средний бизнес – это основа экономики любой страны, включая Российскую Федерацию. Именно развитие небольших предприятий может дать существенный экономический рост. Иностранные компании в «Мурманшельфе» составляют лишь четверть участников, но эта четверть очень сильно мотивировала российские предприятия к работе.

Теперь поговорим о прямых и косвенных эффектах разработки шельфовых месторождений. Разработка месторождений способна дать значительный импульс промышленности: возникают новые рабочие места, повышается налогооблагаемая база, улучшается демографическая ситуация. По сути, в промышленности создается основной объем внутреннего валового продукта, и именно промышленость определяет технический уровень других отраслей народного хозяйства, поэтому значение реализации нефтегазовых проектов на территории регионов трудно переоценить.

разработки шельфовых нефтегазовых

месторождений

На слайде показаны основные прямые и косвенные эффекты, которые возникают при реализации месторождения. Важно отметить, что одним из ключевых направлений реализации проекта может стать ресурсно-инновационный подход: когда средства от добычи углеводородных ресурсов направляются в повышение уровня переработки самих углеводородных ресурсов, в повышение технологической инновационной составляющей добывающей отрасли. Таким образом, формируется так называемая двухъядерная структура промышленного выпуска. Первое ядро – это традиционные отрасли сырьевого сектора, добывающие компании, а второе ядро – это сектор, который производит товары с высокой добавленной стоимостью, высокотехнологичные товары. На слайде также показаны основные эффекты, которые могут возникать в сфере науки и образования, безусловно, это огромное поле деятельности. Вообще говоря, технологии подводной добычи развиваются примерно со скоростью развития технологий мобильной связи.

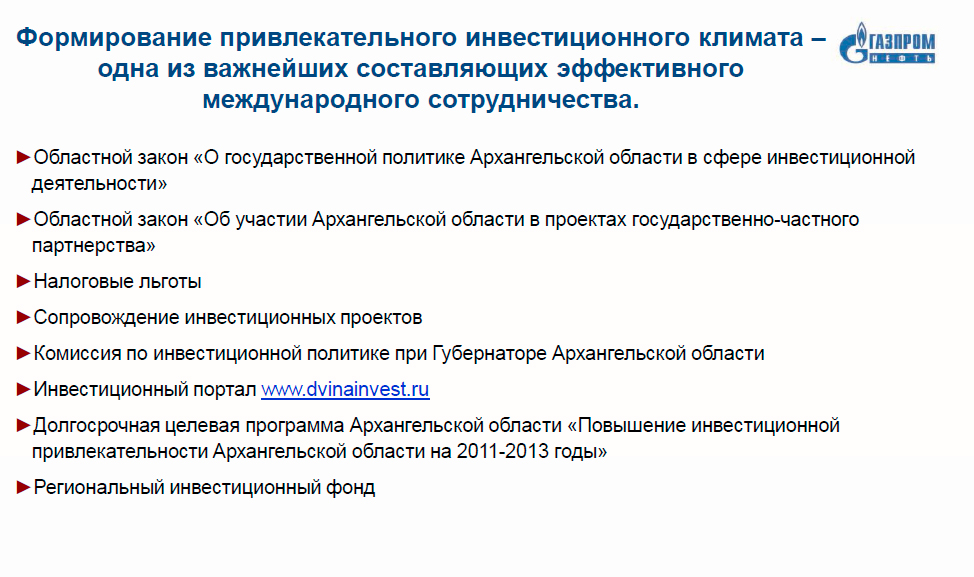

Важный фактор – это формирование привлекательного инвестиционного климата. Я специально на данном слайде указал основные направления, на которых правительство Архангельской области предпринимает усилия, чтобы сделать ее более привлекательной для стратегических компаний, которые хотят прийти на этот рынок, и роль правительства здесь трудно переоценить. Приведу один пример. Несколько лет назад я присутствовал на конференции в норвежском Киркенесе, и перед нами выступал мэр Ставангерас докладом о формировании благоприятного климата. Ставангер – это нефтяная столица Норвегии, в которой сосредоточены практически все компании. И мэр Ставангера рассказал о том, как его предшественник 40 лет назад боролся за это право. В Хьюстоне ежегодно проходит международная конференция Offshore Technology Conference, на которую прилетают руководители известных нефтегазовых компаний. Он изучил их портфолио, фотографии и направился в аэропорт, чтобы встретить каждого из них. Когда он видел, что руководитель компании идет по терминалу, он открывал перед ним дверь и говорил: «Welcome to Stavanger!». Люди сначала удивлялись, ведь они прилетели в Хьюстон, а тут говорят: «Welcome to Stavanger!». Применив этот интересный ход, бывший мэр Ставангера привлек значительное внимание руководителей ведущих нефтегазовых компаний к Ставангеру. Конечно, это не стало главным фактором, но все-таки это способствовало тому, что Ставангер в итоге был выбран в качестве нефтегазовой столицы.

правительства Архангельской области

для формирования привлекательного

инвестиционного климата

Говоря о Мурманске и Архангельске, мы можем с уверенностью сказать, что эти два города сейчас имеют такое же значение для российской экономики, как норвежский Ставангер и шотландский Абердин имели 40 лет назад, когда только начиналась добыча на шельфе Северного моря. Очень важно использовать международное сотрудничество как эффективный инструмент трансфера и адаптации технологий, этого уникального зарубежного опыта и знаний в интересах общества, в интересах Российской Федерации.

В связи с предстоящим освоением шельфа перед заинтересованными странами открываются новые грани сотрудничества. Наличие в приарктических регионах предприятий, с точки зрения научно-технической базы, является конкурентным преимуществом для создания высокотехнологичной сервисной инфраструктуры и освоения шельфа. В настоящий момент имеются все предпосылки для того, чтобы на территории Мурманской и Архангельской областей были созданы морские нефтегазовые кластеры. Увеличение участия конкурентоспособных российских поставщиков – это актуальный вопрос для региональных и Федерального правительств, но, вместе с тем, это и вопрос для самих компаний, желающих стать частью инновационного сектора экономики, который начинает активно развиваться в двух регионах. Безусловно, ваша задача как будущих работников и руководителей данных компаний правильно использовать знания в области международного сотрудничества, которые вам дает сегодня университет.

Спасибо за внимание, буду рад ответить на ваши вопросы.

Вопрос по поводу вертолетных перевозок. В связи с состоянием дорог это едва ли не основное средство перевозок. Интересна статистика использования различных компаний. Как выбирают компании, и какова роль архангельского авиаотряда?

Ответ А.М.:

Перевозка персонала на вертолетах для оффшорной деятельности обусловлена, прежде всего, расположением платформ в море и эффективностью использования времени. Во-вторых, это стандарт отрасли. В принципе людей можно перевозить морем, это отвечает на первую часть вашего вопроса, но, к сожалению, по понятным причинам не все люди подготовлены, они приедут больными на платформу из-за морской болезни. Далее, чуть более подробно о типах вертолетов. Рынок буровых установок в настоящий момент перегрет. В мире наблюдается бум шельфового бурения. Законтрактовать свободную буровую установку – это колоссальная проблема в силу высокого спроса, а также из-за арктических особенностей, например, «погодного окна». Никто не хочет заключать контракт на 6 месяцев. Кроме того, иностранные буровые установки рассчитаны на иные типы вертолетов, с меньшим диаметром ротора и меньшей массой, поэтому для иностранных платформ предпочтительны «Еврокоптеры», «АугустаУэстленд» и т.д. Все это ограничивает использование традиционных для России типов вертолетов, так как наиболее распространенный вертолет МИ-8 не везде может сесть. А иностранный вертолет стоит более 14 миллионов евро. Купить его и сдавать в аренду тоже невыгодно из-за длительного срока окупаемости. Но это не значит, что российская техника обречена. К счастью, сейчас возрождается судостроение, существуют президентские программы. Те установки, которые построят в будущем для Арктики, должны будут принимать вертолеты тяжелой массы. Перспективы архангельского авиаотряда хороши, он является активным участником тендеров. Но надо, конечно, стремиться к модернизации, к обновлению парка.

Презентация

- 10773 просмотра